Tlaleho ea 'Maraka oa Marulelo a Tšepe ea 2026-2030: Europe Bophirimela e Etella Pele 'Maraka ka 2025; Asia Pacific e Lebeletsoe ho ba Moetapele oa Kholo ea Nakong e Tlang. Ka lebaka la tlhoko e ntseng e eketseha ea litharollo tsa marulelo tse tsitsitseng le tse tšoarellang, ts'ebetso e ntseng e eketseha ea ntlafatso, le mahlale a tsoetseng pele a ho roala, 'maraka oa marulelo a tšepe o ikemiselitse ho hola haholo.

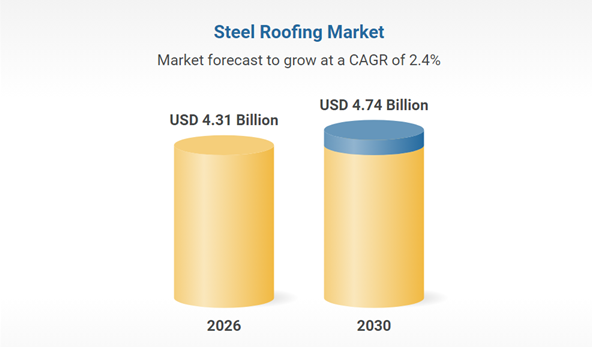

Mmaraka oa marulelo a tšepe o bontša kholo e tsitsitseng, e lebelletsoeng ho hola ho tloha ho US$4.2 bilione ka 2025 ho ea ho US$4.31 bilione ka 2026, e leng se emelang sekhahla sa kholo ea selemo le selemo (CAGR) sa 2.6%. Bahlohlelletsi ba bohlokoa ba kholo ena ba kenyelletsa tlhoko e tsoelang pele ea thepa ea khale ea masela a khabisitsoeng, keketseho ea mesebetsi ea kaho, le lits'ebetso tsa tlhahiso tse bolokang chelete. Ha 'maraka o ntse o tsoela pele, tlhoko ea litharollo tsa marulelo tse tšoarellang le tse tšoarellang nako e telele le eona ea eketseha.

I. Lehlakore la Tlhoko: Makala a Tloaelo a Tsitsitse, Maemo a Hlahang a Phihlelo ea Phallo

Makala a Setso: Kaho le Likoloi li Lula li le Tšehetso ea Bohlokoa

Lekala la Kaho

“Pono ea 2030” ea Saudi Arabia e khannile matsete a meralo ea motheo a li-riyal tse libilione tse 4.13, 'maraka oa kaho oa Saudi o fihla ho $74.1 bilione ka 2025. Ho lebelletsoe hore e tla hola ka sekhahla sa selemo le selemo sa 5.4% lilemong tse hlano tse tlang, e leng se lebisang keketsehong e tsoelang pele ea tlhoko ea maqephe a tšepe a koahetsoeng e le thepa ea mekhabiso ea lebota la kantle.

Lekala la Likoloi

Tlhahiso ea lefats'e ea likoloi tse ncha tsa eneji e lebelletsoe ho feta li-unit tse limilione tse 20 ka 2025, e leng se etsang hore tlhoko ea maqephe a tšepe a matla a maholo a galvanized e eketsehe. Mohlala, maqephe a tšepe a matla a maholo a galvanized a nang le matla a 600MPa le ho feta a se a ntse a sebelisoa ka bongata bakeng sa likhechana tsa lipakete tsa betri, 'me tšepe ea duplex ea sehlopha sa 1180MPa e fihletse phokotso ea boima ba 20% likoloing.

Makala a Hlahang: Li-photovoltaic le Meaho e Tala li Fetoha Bahlohlelletsi ba Kholo ba Bacha

Mehaho e mecha ea photovoltaic e susumetsa tlhoko ea meaho ea tšehetso e koahetsoeng ka zinc-aluminium-magnesium (ZM). Maqephe a tšepe a koahetsoeng a nang le tekanyo ea teko ea spray ea letsoai ea lihora tse 2000 e se e le khetho e ratoang, 'me tlhoko e eketseha ka 200% selemo le selemo ka 2023. Moaho o motala o susumetsa ts'ebeliso ea maqephe a tšepe a galvanized a sa senyeheng mehahong ea bolulo e hahiloeng ka tšepe, 'me karolo ea mehaho ea bolulo e hahiloeng ka tšepe sebakeng sa Noka ea Yangtze Delta e lebelletsoe ho eketseha ho fihlela ho 25% ka 2025.

II. Theknoloji: Tlhahiso e Tala le e Bohlale e Susumetsa Ntlafatso ea Liindasteri

Mekhoa e Tala e Nka Sebaka sa Theknoloji ea Setso

Sekhahla sa ho kenella ha theknoloji ea ho se sebelise chromium se tla fihla ho 65% ka 2025, se nke sebaka sa chromium e nang le hexavalent ho fihlela taelo ea EU RoHS; liphahlo tsa zinc-aluminium-magnesium li fokotsa botenya ba lera la zinc ka 30% le bophelo bo habeli.

Sistimi ea ho tsosolosa asiti ea litšila e koetsoeng e fihlella tšebeliso e 100% ea tharollo ea pickling, e fokotsa litšenyehelo tsa tikoloho ka tonne ea tšepe ka li-yuan tse 80. Likhoebo tse etellang pele joalo ka setsi sa Baosteel sa Zhanjiang li bone phokotso ea 30% ea likhase tse hlahisoang ke VOC ha li bapisoa le 2020.

Tlhahiso e Bohlale e Ntlafatsa Bokgoni

Mekhoa ea pono ea AI e shebella ho tšoana ha ho koahela ka nako ea sebele, e fihlella sekhahla sa ho nepahala sa ho khetholla sekoli sa 99.2%; lifeme tse peli tsa dijithale li bolela esale pele hore ho tlala pitsa ea zinki lihora tse 48 esale pele, e leng se fokotsang tahlehelo ea nako ea ho sebetsa. Kamora ho sebelisoa setsing sa Baowu, tšebeliso ea matla ka thane ea tšepe e fokotsehile ka 12%, 'me tšebeliso ea zinki e fokotsehile ka 4.7%.

III. Ketane ea Phepelo: Chaena e Laola Liromello tsa Kantle ho Naha, ho Atolosoa ha Libaka hoa Potlaka

Molemo oa Chaena oa ho Romela Linaheng Tse Ling o Tsoela Pele, Empa o Tobane le Khatello ea Phetoho

Ka 2025, thepa e romelloang kantle ho naha ya China e nang le masela a tshepe e ne e feta ditone tse dimilione tse 21, mme Asia Borwa-botjhabela le Botjhabela bo Hare e le mebaraka ya mantlha. Thepa e romellwang kantle ho naha ya Saudi Arabia e fihlile ditoneng tse 677,000 (keketseho ya selemo le selemo ya 44.82%).

Theko e tloaelehileng ea thepa e romeloang kantle ho naha e ne e le tlas'a khatello, e theohela ho $629.49/tonne ka Pulungoana 2025 (phokotso ea 80% ho tloha qalong ea 2023), e leng se ileng sa qobella lik'hamphani ho tloha "tlhōlisanong ea theko" ho ea "tlhōlisanong ea boleng."

Sebopeho sa Bokgoni ba Libaka se Sebetsana le Litšitiso tsa Khoebo

Lekhetho la khabone la CBAM la EU le ka eketsa litšenyehelo tsa ho romela thepa kantle ho naha ka 8%-12%, e leng se susumetsang lik'hamphani tsa Chaena ho potlakisa kaho ea lifeme Asia Boroa-bochabela le Bochabela bo Hare (joalo ka mohala oa tlhahiso oa Baosteel oa Malaysia), ba theha mohlala oa "Tlhahlobo le Ts'ebetso ea Chaena + tlhahiso ea kantle ho naha".

Bokgoni bo bocha ba ho kenya digalone mebarakeng e ntseng e hola jwalo ka India le Turkey bo ka ama karolo ya China ya ho romela thepa kantle ho naha. Dikhamphani di hloka ho kopanya karolo ya tsona ya mmaraka ya maemo a hodimo ka dintlafatso tsa theknoloji (jwalo ka maqephe a tshepe a mahlakore a matla haholo).

Nako ea poso: Hlakubele-30-2026